Nợ xấu là một thuật ngữ được dùng rất phổ biến trong ngân hàng để chỉ các khoản nợ khó đòi khi cho vay. Khi rơi vào tình trạng nợ xấu sẽ dẫn tới rất nhiều hậu quả. Vậy nợ xấu là gì? Tại sao lại phát sinh nợ xấu? Người vay nợ phải chịu hậu quả gì khi dính nợ xấu?

Nếu anh/ chị đang thắc mắc về vấn đề này thì hãy cùng tham khảo bài viết sau!

Nội dung bài viết

2. Nguyên nhân phát sinh nợ xấu là gì?

3. Phân loại nhóm nợ xấu trên hệ thống CIC

Nhóm 5 – Nợ có khả năng mất vốn

4. Những tác hại khi vào danh sách nợ xấu của ngân hàng

5. Cách kiểm tra nợ xấu trên hệ thống CIC

Bước 1: Kiểm tra thông tin tình trạng nhóm nợ trên CIC

6. Thông tin nợ xấu sẽ lưu lại trong bao lâu?

7. Có cách nào xóa nợ xấu ngân hàng hay không?

8. Một số lời khuyên để tránh rơi vào nhóm nợ quá hạn

8.1. Đánh giá tình hình tài chính trước khi vay

8.2. Không cố gắng vay nếu lịch sử vay tiền không tốt

8.3. Chú ý thời hạn trả nợ và trả đúng hạn

8.4. Có kế hoạch vay vốn rõ ràng

8.5. Sử dụng vốn đúng mục đích

8.6. Liên hệ với ngân hàng khi không thể trả nợ đúng hạn

1. Nợ xấu là gì?

Nợ xấu hay còn được gọi là nợ khó đòi, nợ quá hạn. Đây là thuật ngữ trong ngành ngân hàng dùng để chỉ các cá nhân, doanh nghiệp khi vay vốn nhưng khi tới hạn trả nợ theo cam kết trong hợp đồng tín dụng lại không có khả năng thanh toán đầy đủ nợ xấu bao gồm cả gốc lẫn lãi.

Trường hợp rơi vào nhóm nợ quá hạn được phân loại trên CIC. Người vay nợ sẽ rất khó khăn khi vay sau này tại ngân hàng hay tổ chức tín dụng khác

Ngành ngân hàng chia các khoản nợ vào 3 nhóm:

- Nhóm 3 (nợ dưới tiêu chuẩn)

- Nhóm 4 (nợ nghi ngờ)

- Nhóm 5 (nợ có khả năng mất vốn cao)

Hay nói một cách đơn giản hơn về nợ xấu là gì thì đó là các khoản nợ đã quá hạn thanh toán trên 90 ngày so với thời hạn cam kết trên hợp đồng mà người vay vẫn không thanh toán đủ cả gốc và lãi.

Ngân hàng sẽ dựa vào khả năng chi trả nợ của người vay để tiến hành tính toán và xếp các khoản nợ đã quá hạn vào nhóm phù hợp.

2. Nguyên nhân phát sinh nợ xấu là gì?

Có rất nhiều nguyên nhân phát sinh nợ xấu của ngân hàng. Đó có thể là nguyên nhân khách quan và chủ quan như sau:

- Do người vay quên không trả nợ với ngân hàng hoặc công ty tài chính. Điều này dẫn tới tất toán chậm cả gốc lẫn lãi.

- Người đi vay không quản lý, kiểm soát tốt số tiền, nguồn vốn vay sử dụng không hợp lý. Nên khi đến hạn thanh toán không đủ khả năng thanh toán nợ.

- Người vay xem nhẹ việc trả chậm các khoản phí phạt, cho rằng trả nợ chậm một thời gian cũng không sao.

- Không thanh toán hoặc thanh toán nhưng không đủ khoản phí sử dụng thẻ tín dụng dựa theo quy định của ngân hàng đặt ra.

- Sử dụng thẻ tín dụng vượt hạn mức thấu chi tài khoản, không đủ tiền để trả nợ khi đến hạn.

- Bị mất khả năng thanh toán các khoản chi vào mua hàng trả góp, chi tiêu dùng, khoản phí phạt.

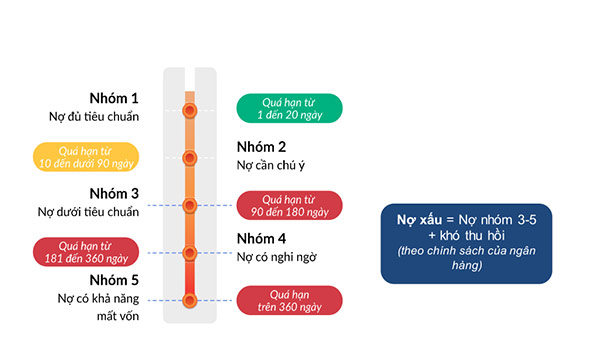

3. Phân loại nhóm nợ xấu trên hệ thống CIC

Hiện nay, trên hệ thống CIC – Trung tâm Thông tin Tín dụng Quốc gia Việt Nam nợ xấu được chia thành 5 nhóm nợ. Bao gồm đặc điểm của các nhóm nợ xấu như sau:

Nhóm 1 – Nợ đủ tiêu chuẩn

- Các khoản nợ mà người vay có khả năng thanh toán cả gốc và lãi theo thời hạn cam kết ở hợp đồng tín dụng..

- Các khoản nợ trong hạn cam kết hợp đồng.

- Các khoản nợ quá hạn nhưng thời gian nợ quá hạn từ dưới 10 ngày. Trường hợp này sẽ phải trả thêm tiền lãi phạt quá hạn là 150%

Nhóm 2 – Nợ cần chú ý

- Các khoản nợ quá hạn từ 10 ngày đến dưới 30 ngày theo hợp đồng vay.

- Các khoản nợ được cơ cấu lại thời hạn trả nợ lần đầu

Nhóm 3 – Nợ dưới tiêu chuẩn

- Các khoản nợ quá hạn từ 30 ngày tới dưới 90 ngày nhưng chưa thanh toán hoặc chưa thanh toán đủ.

- Các khoản nợ được cơ cấu lại thời hạn trả nợ lần đầu nhưng vẫn trả quá hạn dưới 30 ngày.

- Các khoản nợ được miễn trả lãi hoặc giảm lãi vì lý do người vay không có khả năng chi trả lãi theo hợp đồng tín dụng của người vay.

Nhóm 4 – Nợ nghi ngờ mất vốn

- Các khoản nợ quá hạn từ 90 ngày đến dưới 180 ngày theo hợp đồng tín dụng

- Các khoản nợ đã được cơ cấu lại thời hạn trả nợ lần đầu nhưng vẫn trả quá hạn từ 30 ngày đến dưới 90 ngày.

- Các khoản nợ đã được ngân hàng, công ty tài chính cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5 – Nợ có khả năng mất vốn

- Các khoản nợ quá hạn từ 180 ngày trở lên trong hợp đồng

- Các khoản nợ đã được cơ cấu lại thời hạn trả nợ lần đầu nhưng từ 90 ngày trở lên theo ngày trả nợ đã cơ cấu lại lần đầu, vẫn không thanh toán.

- Các khoản nợ đã được cơ cấu lại thời hạn trả nợ lần thứ hai nhưng vẫn quá hạn trả nợ đã cơ cấu lại lần thứ hai.

- Các khoản nợ đã được cơ cấu lại thời hạn trả nợ lần thứ ba trở lên.

4. Những tác hại khi vào danh sách nợ xấu của ngân hàng

Mặc dù nhiều người đã biết nợ xấu ngân hàng là gì nhưng vẫn để mình rơi vào nhóm nợ. Dù vay tín chấp hay thế chấp ngân hàng hoặc tổ chức tín dụng đi chăng nữa thì khi rơi vào nhóm nợ xấu thì cũng đều có thể tạo ra những ảnh hưởng xấu với chính người đi vay.

Khi anh/chị đi vay tại tổ chức tín dụng, ngân hàng thì họ sẽ gửi thông tin của anh/ chị cho CIC. Tổ chức CIC sẽ tổng hợp thông tin tín dụng, lập cơ sở dữ liệu để đánh giá và phản ánh về lịch sử tín dụng của anh/chị.

Và nếu anh/chị rơi vào bất kỳ trường hợp nào thuộc phân loại nợ xấu như mục 3 thì sẽ bị CIC ghi vào danh sách lịch sử tín dụng.

Nếu bị ghi danh sách nợ xấu tín dụng thì sẽ dẫn tới nhiều tác hại. Cụ thể tùy vào việc anh/chị thuộc nhóm nợ nào.

Ở nhóm nợ xấu 1 và 2

Nếu ở nợ nhóm 1 và nợ nhóm 2 thì sau này, khi có nhu cầu đăng ký vay tại các tổ chức tín dụng hay ngân hàng cần phải:

- Thanh toán hết các khoản nợ trước đó.

- Chứng minh với ngân hàng, tổ chức tín dụng mình không thường xuyên bị xếp vào nhóm nợ xấu.

- Chứng minh khả năng tài chính, thu nhập ổn định, có khả năng để chi trả khoản nợ.

- Có người bảo lãnh cho vay và người bảo lãnh phải đáp ứng được đủ các điều kiện do ngân hàng, tổ chức tín dụng yêu cầu.

- Có tài sản đảm bảo giá trị khi vay.

Ở nhóm 3, 4 và 5

Nếu nợ nhóm 3, 4 và 5 thì việc đăng ký vay tại các ngân hàng và tổ chức tín dụng uy tín là điều hoàn toàn không thể. Phải chờ thời gian 2 năm để điểm CIC quay trở lại mức bình thường thì mới có thể tiếp tục vay.

Tuy nhiên, không phải đi vay ở các ngân hàng nào cũng được. Có một số các ngân hàng rất khắt khe, không bao giờ chấp nhận cho những khách hàng đã từng có nợ xấu đăng ký vay.

Như đã thấy, bị nợ xấu có ảnh hưởng rất lớn tới việc đi vay sau này. Tuy nhiên, vẫn có không ít người để bản thân rơi vào nợ xấu.

Nếu anh/chị có lịch sử tín dụng bị nợ xấu thì hãy liên hệ với Dòng Vốn. Đơn vị trung gian uy tín kết nối ngân hàng và người vay vốn.

Dòng Vốn đã có rất nhiều kinh nghiệm trong lĩnh vực xử lý nợ xấu. Đặc biệt từng giúp nhiều khách hàng nợ nhóm 1, 2, 3, 4, 5 tìm giải pháp hợp lý. Để từ đó có thể tiếp tục vay vốn từ ngân hàng với tỷ lệ thành công cao.

Liên hệ với Dòng Vốn, các chuyên gia tài chính sẽ tư vấn để giúp anh/chị giải quyết khó khăn hiện tại và làm hồ sơ vay vốn mới với lãi suất ưu đãi.

5. Cách kiểm tra nợ xấu trên hệ thống CIC

Để kiểm tra nợ xấu và nợ quá hạn trên hệ thống CIC, các anh/chị có thể làm theo các bước hướng dẫn sau:

Bước 1: Kiểm tra thông tin tình trạng nhóm nợ trên CIC

Đơn vị chịu trách nhiệm quản lý, kiểm soát hệ thống CIC là Trung tâm Thông tin Tín dụng của Ngân hàng Nhà nước Việt Nam. Chính vì vậy, tính chính xác và bảo mật cực kỳ cao.

Các anh/chị không phải là nhân viên trong các ngân hàng hay các tổ chức tín dụng sẽ không có quyền được tra cứu thông tin trực tuyến để xác định bản thân đang thuộc nợ xấu là nợ nhóm mấy.

Mà có thể tra cứu thông tin tín dụng của mình bằng cách mang CMND tới Trung tâm thông tin tín dụng Quốc Gia:

- Hội sở: số 10 Quang Số 10 Quang Trung, Quận Hà Đông, Hà Nội, Việt Nam.

- Chi nhánh TP.HCM: Tầng 1, số 68 Nguyễn Huệ, Quận 1, TP. Hồ Chí Minh, Việt Nam.

Bước 2: Thanh toán khoản nợ

Đến các ngân hàng, tổ chức tín dụng đang vay nợ để thanh toán hết các khoản nợ quá hạn. Giữ lại các chứng từ có nội dung ghi rõ thời gian thanh toán nợ.

Bước 3: Tra cứu thông tin

Thời điểm sau 1 tháng thanh toán nợ, có thể kiểm tra lại các thông tin trên CIC. Trường hợp anh/chị bị nợ xấu nhóm 2 thì hệ thống CIC sẽ lưu trữ trong thời gian 12 tháng. Và 5 năm nếu bị nợ xấu nhóm 3, 4, 5, tính tới thời điểm tra cứu thông tin.

6. Thông tin nợ xấu sẽ lưu lại trong bao lâu?

Đối với trường hợp nợ xấu của ngân hàng nhưng các khoản vay không lớn (dưới 10 triệu đồng) thì sẽ không bị lưu trữ lịch sử nợ xấu. Tuy nhiên, nếu các khoản vay trên 10 triệu đồng trở lên thì sẽ bị lưu trữ lịch sử nợ xấu trên hệ thống CIC trong thời gian 5 năm.

7. Có cách nào xóa nợ xấu ngân hàng hay không?

Sau khi đã hiểu rõ khái niệm nợ xấu và những tác hại mà nợ xấu gây ra nhiều người đặt ra câu hỏi rằng:

Liệu có cách xóa nợ xấu ngân hàng nào không?

Cách duy nhất trong trường hợp này đó chính là trong thời gian ngắn nhất tất toán toàn bộ các khoản vay cho ngân hàng hoặc các tổ chức tín dụng.

Hàng tháng, thông tin tín dụng của khách hàng được cập nhật một lần. Sau khi thanh toán khoản vay nên yêu cầu ngân hàng ra văn bản xác nhận đã trả hết nợ.

Hiện nay, có một số ngân hàng chấp nhận nếu có lý do khách quan hợp lý và tình hình tài chính của khách hàng tốt. Vẫn có thể được vay trở lại sau thời gian 12 tháng tất toán nợ xấu.

Nhưng đa phần theo quy định của ngân hàng nếu khách hàng đã có lịch sử nợ xấu thì bắt buộc phải sau khoảng thời gian 5 năm mới xem xét lại khoản cho vay mới.

Nợ xấu có mua trả góp được không

Đây chắc hẳn đều là thắc mắc của nhiều người. Nếu anh/chị cũng là một trong số đó thì còn chần chờ gì, hãy cùng Dòng Vốn tìm hiểu ngay nhé!

8. Một số lời khuyên để tránh rơi vào nhóm nợ quá hạn

Nợ quá hạn và nợ xấu thực sự gây ra rất nhiều ảnh hưởng tới người đăng ký vay. Vì vậy, để tránh rơi vào nhóm nợ quá hạn, anh/chị có thể tham khảo một số lời khuyên sau:

8.1. Đánh giá tình hình tài chính trước khi vay

Trước khi định đăng ký vay ngân hàng hoặc công ty tài chính nào, anh/chị nên tính toán kỹ lãi suất vay và nếu vay hàng tháng phải trả bao nhiêu tiền.

Sau đó đánh giá về nhu cầu vay vốn và mức thu nhập của bản thân, liệu có đủ khả năng để trả hàng tháng không. Nếu thấy khoản tiền phải trả hàng tháng vượt quá khả năng thì tốt nhất không nên vay hoặc giảm số tiền vay xuống.

8.2. Không cố gắng vay nếu lịch sử vay tiền không tốt

Nếu trong 2 năm gần nhất tính tới thời điểm hiện tại lịch sử vay tiền của anh/ chị không tốt thì không nên cố gắng vay. Nhất là đối với những ai đang sử dụng Credit card.

8.3. Chú ý thời hạn trả nợ và trả đúng hạn

Nếu đã biết thế nào là nợ xấu và hậu quả của nó rồi thì anh/chị đừng bao giờ để bản thân rơi vào tình huống này. Để làm được điều đó thì hãy luôn ghi nhớ chính xác thời điểm phải thanh toán trên hợp đồng và chủ động chuẩn bị trả nợ.

8.4. Có kế hoạch vay vốn rõ ràng

Cần có kế hoạch vay vốn rõ ràng trước khi vay vốn từ các ngân hàng hoặc công ty tài chính. Hãy xác định:

- Nhu cầu vay của bản thân bao nhiêu?

- Sử dụng vốn vay vào mục đích gì?

- Mua sắm những đồ dùng, thiết bị nào?

- …

Phải tính toán đầy đủ, thống kê số tiền vốn vay chi tiết. Đồng thời nên dự trữ một số tiền vay để có thể kịp thời xoay sở việc thanh toán khoản vay nếu có gặp tình huống phát sinh.

8.5. Sử dụng vốn đúng mục đích

Sau khi nhận vốn vay, hãy sử dụng đúng mục đích, kế hoạch để có thể mang về lợi nhuận cho bản thân/doanh nghiệp. Từ đó, giúp bản thân/doanh nghiệp có đủ khả năng kinh tế để trả nợ đúng hạn.

8.6. Liên hệ với ngân hàng khi không thể trả nợ đúng hạn

Nếu không may anh/chị bị mất khả năng thanh toán nợ theo thời hạn như trong hợp đồng. Hãy liên hệ với ngân hàng, tổ chức tín dụng cho vay để có thể được tư vấn, tìm ra phương án tối ưu nhất.

Tuyệt đối đừng bao giờ cắt đứt liên lạc với ngân hàng để trốn nợ. Vì như vậy khả năng cao ngân hàng có thể kiện ra tòa để giải quyết các khoản vay.

Trên đây là giải đáp vấn đề nợ xấu là gì và các thông tin cần thiết. Hy vọng rằng qua bài viết này các anh/chị đã hiểu rõ về định nghĩa nợ xấu và những tác hại mà nợ xấu gây ra.

Nếu chẳng may bị rơi vào nợ xấu thì đừng quên liên hệ ngay với Dòng Vốn – Đơn vị Hỗ trợ Vay thế chấp & Đáo hạn ngân hàng tại TPHCM. Các chuyên gia tài chính giàu kinh nghiệm của Dòng Vốn sẽ tư vấn, giúp anh/chị tìm ra giải pháp xử lý tối ưu nhất.

Nếu bạn muốn biết thêm nhiều thông tin hữu ích và được hỗ trợ vay vốn cách nhanh nhất, hãy liên hệ với Dòng Vốn (dongvon.com) ngay hôm nay theo hotline 08 7856 7856 hoặc để lại thông tin bên dưới để được hỗ trợ kịp thời

Một số chủ đề liên quan anh/chị có thể quan tâm:

Cùng Dòng Vốn tìm hiểu nợ quá hạn là gì và những ảnh hưởng mà nợ quá hạn ngân hàng gây ra và cách xử lý nợ quá hạn hiệu quả, nhanh chóng!