Bí Quyết Duyệt Vay 2026: Giải Mã Quy Tắc 5C Từ Chuyên Gia

Tháng 2 27, 2026

Để thoát nợ vĩnh viễn, bạn cần thực hiện kế hoạch 5 bước tái cấu trúc tài chính:

Kiểm kê & Tính chỉ số DTI: Xác định tổng nợ và khả năng chi trả.

Tái cấu trúc nợ: Gom các khoản nợ lãi cao thành nợ dài hạn lãi thấp.

Đàm phán chủ nợ: Thương lượng lộ trình trả nợ khả thi.

Lập quỹ dự phòng: Xây dựng vùng đệm tài chính (ít nhất 10% thu nhập).

Thay đổi tư duy dòng vốn: Phân biệt nợ tốt – nợ xấu và kỷ luật chi tiêu.

Việc tái nợ thường xảy ra do bạn chỉ xử lý “phần ngọn” (trả hết tiền mặt) mà chưa xử lý “phần gốc” (cấu trúc dòng tiền và dự phòng rủi ro).

Bạn đã bao giờ rơi vào cảnh vừa tất toán xong khoản nợ này thì một biến cố khác ập đến, buộc bạn phải đi vay khoản mới với lãi suất cao hơn? Cảm giác như đang chạy trên một vòng quay chuột (rat race) không có hồi kết. Tại Dòng Vốn, tôi đã chứng kiến hàng trăm trường hợp khách hàng sở hữu tài sản hàng chục tỷ nhưng vẫn “ngộp” vì nợ. Bài viết này không chỉ dạy bạn cách trả nợ; tôi sẽ chỉ cho bạn cách xây dựng một hệ thống tài chính để nợ nần không bao giờ có cửa quay trở lại cuộc đời bạn.

Trong hơn 10 năm làm nghề tái cấu trúc nợ, tôi nhận ra sai lầm lớn nhất của mọi người là dùng toàn bộ tiền mặt có được để trả nợ gốc.

Khi bạn trả hết tiền cho ngân hàng hoặc chủ nợ mà không giữ lại đồng vốn nào, bạn trở nên cực kỳ dễ tổn thương. Chỉ cần một chiếc xe hỏng, một ca nhập viện, hay đơn giản là hàng hóa tồn kho không đẩy đi được, bạn sẽ lập tức phải tìm đến tín dụng đen hoặc thẻ tín dụng để bù đắp.

Kinh nghiệm thực chiến: Tại DongVon.com, chúng tôi từng xử lý một ca nợ 7.5 tỷ của một chủ nhà vườn tại Hóc Môn. Thay vì khuyên họ bán hết đất để trả nợ, chúng tôi đã tái cấu trúc lại thời gian vay, giúp họ giữ lại một phần dòng vốn kinh doanh. Kết quả là họ vừa trả được nợ, vừa giữ được tài sản sinh lời.

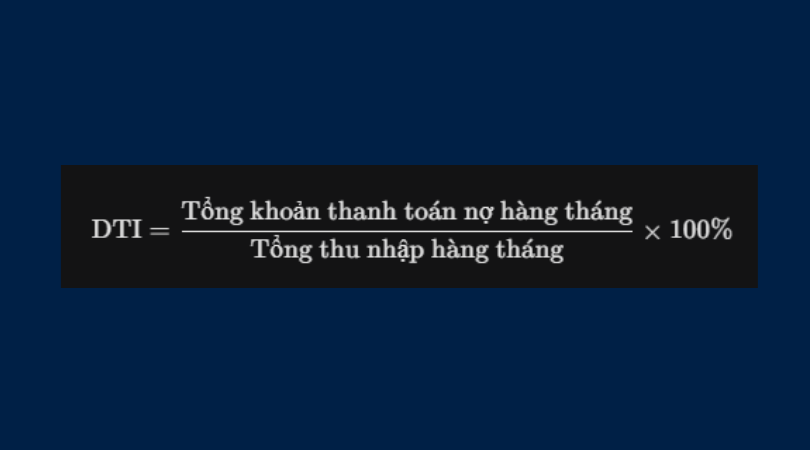

Bạn không thể quản lý những gì bạn không đo lường được. Hãy tính chỉ số Debt-to-Income (DTI) của mình ngay bây giờ:

DTI < 30%: Mức an toàn.

DTI > 40%: Ngưỡng báo động, cần tái cấu trúc nợ ngay lập tức.

Đây là kỹ thuật chuyên sâu nhất của chúng tôi tại Dòng Vốn. Thay vì trả lắt nhắt nhiều khoản nợ lãi suất 20-30%, hãy tìm cách gom chúng lại thành một khoản vay duy nhất với lãi suất thấp hơn (thường bằng cách thế chấp tài sản dài hạn). Điều này giúp giảm áp lực dòng tiền hàng tháng lên tới 50%.

Đừng trốn tránh. Sự im lặng giết chết uy tín của bạn. Tôi luôn khuyên khách hàng lập một bản “Kế hoạch phục hồi dòng tiền” để gửi cho chủ nợ. Khi bạn chứng minh được mình có lộ trình rõ ràng, 90% chủ nợ sẽ đồng ý giãn nợ hoặc giảm lãi suất để thu hồi vốn an toàn.

Đây là bước phân loại người thoát nợ thành công và người tái nợ. Bạn phải trích ít nhất 10% thu nhập mỗi tháng vào quỹ dự phòng trước khi trả thêm bất kỳ đồng nợ gốc nào. Quỹ này là lá chắn ngăn bạn chạm tay vào thẻ tín dụng lần nữa.

Thoát nợ vĩnh viễn là hiểu rõ: Tiền mặt là vua, nhưng dòng tiền mới là sự sống. Hãy học cách sử dụng “Nợ tốt” (nợ tạo ra tài sản) và triệt tiêu “Nợ xấu” (nợ cho tiêu sản).

| Giai đoạn | Hành động cụ thể | Kết quả kỳ vọng |

| Giai đoạn 1: Cắt cơn | Ngưng tất cả các khoản vay mới, cắt thẻ tín dụng. | Ngăn nợ phình to. |

| Giai đoạn 2: Hồi sức | Đàm phán giảm lãi, chuyển nợ ngắn sang dài hạn. | Giảm 30-50% áp lực hàng tháng. |

| Giai đoạn 3: Tích lũy | Xây dựng quỹ dự phòng 3-6 tháng chi tiêu. | Chấm dứt nguy cơ tái nợ. |

| Giai đoạn 4: Tăng trưởng | Đầu tư vào các nguồn thu nhập thụ động. | Tự do tài chính bền vững. |

Câu hỏi: Làm thế nào để đàm phán giảm lãi suất ngân hàng khi nợ quá hạn?

Trả lời: Bạn cần chuẩn bị một bộ hồ sơ chứng minh khó khăn tài chính khách quan và một phương án trả nợ chi tiết (Repayment Plan). Hãy đề xuất phương án trả nợ gốc trước, miễn giảm lãi phạt. Tại Dòng Vốn, chúng tôi có đội ngũ pháp lý hỗ trợ khách hàng thực hiện việc này theo đúng quy định pháp luật.

Câu hỏi: Tôi nên trả khoản nợ nhỏ trước hay nợ lãi cao trước?

Trả lời: Về mặt toán học, trả nợ lãi cao trước (Avalanche) giúp bạn tiết kiệm tiền nhất. Tuy nhiên, nếu bạn đang quá áp lực, hãy trả khoản nợ nhỏ nhất trước (Snowball) để tạo hưng phấn tâm lý. Nhưng với chuyên gia, tôi khuyên bạn nên chọn khoản nợ có “áp lực đòi nợ” lớn nhất để xử lý trước.

Câu hỏi: Tái cấu trúc nợ có làm ảnh hưởng đến điểm tín dụng CIC không?

Trả lời: Nếu thực hiện đúng cách và chủ động đàm phán trước khi quá hạn, bạn có thể giữ được nhóm nợ an toàn. Đừng để nợ rơi vào nhóm 3 mới bắt đầu xử lý, lúc đó việc tái cấu trúc sẽ khó khăn hơn rất nhiều.

Thoát nợ không phải là cái kết, đó là khởi đầu của một kỷ nguyên tài chính mới trong cuộc đời bạn. Nếu bạn đang cảm thấy mệt mỏi vì vòng xoáy “lãi chồng lãi”, hãy nhớ rằng bạn không đơn độc.

Tại Dongvon.com, chúng tôi không chỉ cung cấp giải pháp tài chính, chúng tôi trao cho bạn chiếc chìa khóa để mở cánh cửa tự do thực sự.

Bạn cần một lộ trình cá nhân hóa cho kế hoạch thoát nợ của mình?

👉 Liên hệ ngay với Vũ Không Vũ tại:

Website: Dongvon.com

Hotline: 08 7856 7856

Địa chỉ: Tư vấn trực tiếp các giải pháp tái cấu trúc nợ và dòng vốn thực chiến.

2025 | DONG VON. Bảo lưu mọi quyền.

Đang hoạt động