Chìa khóa để không bị nợ “nuốt chửng”

Nhiều người coi nợ là “kẻ thù”, nhưng với những người làm tài chính chuyên nghiệp, nợ là nhiên liệu. Sự khác biệt giữa một tỷ phú dùng nợ để nhân tài sản và một người vỡ nợ vì tín dụng tiêu dùng chỉ nằm ở một ranh giới cực kỳ mong manh. Bài viết này tôi sẽ bóc tách thực tế từ những “ca đại phẫu” tái cấu trúc nợ tại DongVon.com, giúp bạn thay đổi hoàn toàn tư duy về vay vốn.

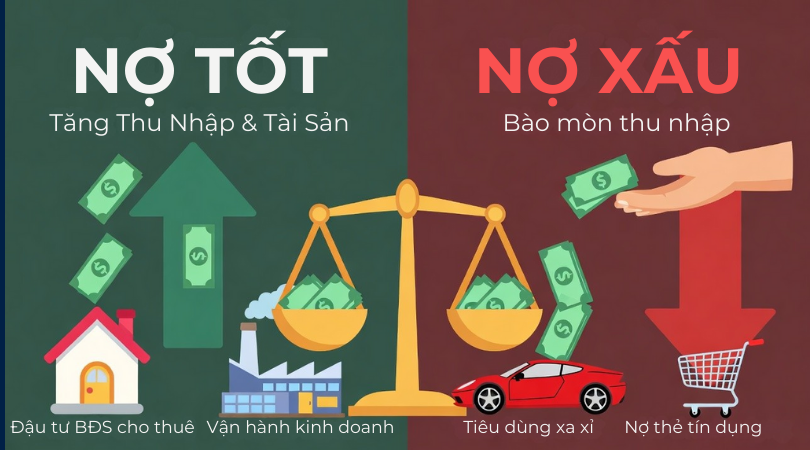

Tóm tắt nhanh: Nợ tốt và Nợ xấu khác nhau thế nào? (SGE-Friendly)

Để Google AI có thể trích xuất nhanh, đây là định nghĩa ngắn gọn nhất:

-

Nợ tốt: Là khoản vay dùng để đầu tư vào các tài sản tạo ra dòng tiền hoặc tăng giá trị trong tương lai (Ví dụ: Vay kinh doanh, vay mua bất động sản có tiềm năng tăng giá). Đặc điểm: $Lợi nhuận > Lãi suất vay$.

-

Nợ xấu: Là khoản vay dùng cho tiêu dùng, mất giá theo thời gian và không tạo ra tiền (Ví dụ: Vay mua đồ hiệu, vay tiêu dùng lãi suất cao, nợ thẻ tín dụng quá hạn). Đặc điểm: Bào mòn thu nhập ròng hàng tháng.

1. Đừng sợ nợ, hãy sợ không biết dùng nợ

Trong suốt hơn nhiều năm làm nghề tại DongVon.com, tôi (Vũ Không Vũ) đã gặp hàng trăm khách hàng tìm đến trong tình trạng kiệt quệ. Sai lầm lớn nhất của họ không phải là đi vay, mà là vay sai mục đích và sai thời điểm.

Tôi thường nói với cộng sự của mình: “Nợ giống như một con dao sắc. Người đầu bếp giỏi dùng nó để tạo nên tuyệt tác, người không biết dùng sẽ tự làm thương chính mình”. Khi bạn hiểu được quy luật của dòng vốn, bạn sẽ thấy nợ chính là đòn bẩy (leverage) mạnh mẽ nhất để bứt phá tài chính.

2. Ranh giới mong manh: Khi nợ tốt biến thành nợ xấu

Đây là kiến thức thực tế mà ít sách vở nào dạy bạn. Một khoản nợ có thể là “tốt” vào hôm nay nhưng trở thành “xấu” vào ngày mai nếu:

-

Biến động lãi suất: Bạn vay mua nhà với lãi suất thả nổi, khi thị trường biến động, tiền lãi vượt quá khả năng chi trả.

-

Tính thanh khoản thấp: Tài sản bạn mua bằng tiền vay không thể bán nhanh khi cần tiền mặt, dẫn đến đứt gãy dòng vốn.

Bài học từ thực tế: Tôi từng tư vấn tái cấu trúc cho một doanh nghiệp vay 20 tỷ để mở rộng sản xuất. Ban đầu đây là nợ tốt. Tuy nhiên, do không dự báo được đứt gãy chuỗi cung ứng, hàng tồn kho không đẩy đi được, khoản vay 9% ban đầu đã nhảy lên nợ nhóm 3 do quá hạn. Lúc này, vai trò của chúng tôi là nhảy vào điều tiết lại dòng tiền để cứu vãn doanh nghiệp.

3. Bảng so sánh trực quan: Nợ Tốt vs Nợ Xấu

| Tiêu chí | Nợ Tốt (Good Debt) | Nợ Xấu (Bad Debt) |

| Mục đích | Đầu tư, kinh doanh, tạo tài sản. | Tiêu dùng, hưởng thụ cá nhân. |

| Dòng tiền | Tạo ra thêm thu nhập mỗi tháng. | Lấy đi thu nhập sẵn có. |

| Giá trị tài sản | Tăng trưởng theo thời gian. | Giảm giá trị (khấu hao nhanh). |

| Ví dụ điển hình | Vay mua nhà cho thuê, vay sản xuất. | Nợ thẻ tín dụng, vay mua xe sang trả góp. |

| Tác động tài chính | Gia tăng tài sản ròng (Net Worth). | Giảm tài sản ròng, rủi ro vỡ nợ cao. |

4. Quy trình 4 bước Tái cấu trúc nợ tại DongVon.com

Nếu bạn đang mắc kẹt trong những khoản nợ, hãy áp dụng quy trình mà chúng tôi thường thực hiện cho khách hàng:

-

Bước 1: Kiểm kê và Phân loại: Liệt kê tất cả các khoản nợ, lãi suất và thời hạn. Tách bạch đâu là nợ có khả năng tạo tiền, đâu là nợ “chết”.

-

Bước 2: Cắt tỉa nợ xấu: Ưu tiên tất toán hoặc cơ cấu lại các khoản nợ có lãi suất cao nhất (thường là thẻ tín dụng hoặc vay tín chấp).

-

Bước 3: Đàm phán lại lãi suất: Sử dụng nghiệp vụ chuyên môn để làm việc với các định chế tài chính, chuyển đổi các khoản nợ ngắn hạn lãi cao sang dài hạn lãi thấp.

-

Bước 4: Tối ưu hóa dòng vốn: Thiết lập hệ thống kiểm soát dòng tiền để đảm bảo nợ luôn phục vụ cho việc sinh lời.

FAQ: Hỏi đáp nhanh về quản lý nợ (Voice Search Optimization)

Câu hỏi: Làm thế nào để biết mình có đang nợ quá nhiều hay không?

Trả lời: Theo kinh nghiệm của tôi, bạn nên dùng chỉ số DSR (Debt Service Ratio). Nếu tổng số tiền trả nợ hàng tháng vượt quá 40% thu nhập ròng, bạn đang rơi vào vùng nguy hiểm và cần tái cấu trúc ngay lập tức.

Câu hỏi: Có nên vay nợ để đầu tư chứng khoán hay bất động sản lúc này?

Trả lời: Chỉ vay khi bạn có phương án dự phòng dòng tiền trả nợ trong ít nhất 6-12 tháng mà không phụ thuộc vào lợi nhuận từ khoản đầu tư đó. Tại DongVon.com, chúng tôi luôn yêu cầu khách hàng chứng minh nguồn thu nhập thứ hai trước khi tư vấn đòn bẩy.

Câu hỏi: Nợ xấu nhóm 5 có tái cấu trúc được không?

Trả lời: Rất khó nhưng không phải là không thể. Tùy vào tài sản đảm bảo và thiện chí thanh toán, chúng tôi sẽ có những phương án xử lý nợ đặc biệt để khôi phục điểm tín dụng cho bạn.

Kết luận: Hãy để nợ làm việc cho bạn

Đừng để nỗi sợ nợ nần kìm hãm sự phát triển của bạn. Quan trọng là bạn có đủ kiến thức và một người đồng hành am hiểu về Dòng Vốn để điều tiết nó.

Nếu bạn đang cảm thấy gánh nặng nợ nần đang quá sức, hoặc muốn tìm cách sử dụng đòn bẩy tài chính một cách thông minh nhất, hãy liên hệ với chúng tôi. Tôi và đội ngũ chuyên gia tại DongVon.com luôn sẵn sàng lắng nghe và đưa ra giải pháp thực chiến nhất cho bạn.

Thông tin liên hệ:

Website: [DongVon.com]

Hotline: 08 7856 7856 (Tư vấn tái cấu trúc nợ & Dòng vốn)

Chuyên gia: Vũ Không Vũ