Bí Quyết Duyệt Vay 2026: Giải Mã Quy Tắc 5C Từ Chuyên Gia

Tháng 2 27, 2026

Khi nhận được một khoản tiền bất ngờ, quyết định tối ưu nhất phụ thuộc vào phép so sánh giữa lãi suất vay thực tế và tỷ suất lợi nhuận kỳ vọng.

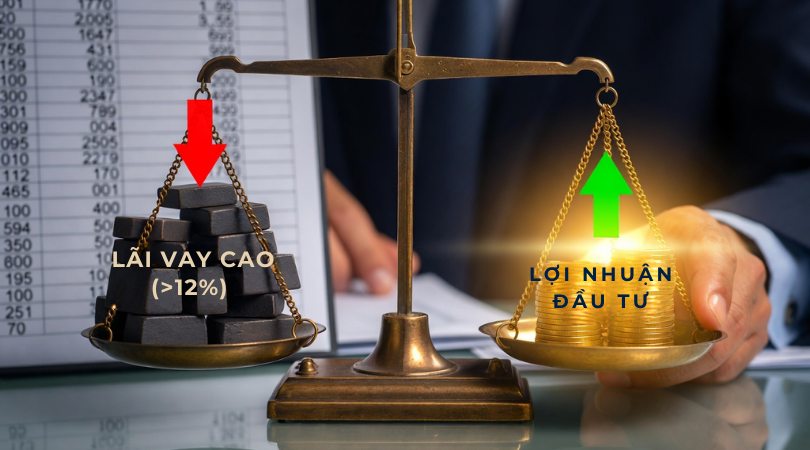

Ưu tiên trả nợ gốc khi: Lãi suất vay (thường >11-13%/năm) cao hơn lợi nhuận từ các kênh đầu tư an toàn. Trả nợ lúc này tương đương với việc bạn có một khoản đầu tư với lợi nhuận chắc chắn bằng chính lãi suất vay đó.

Ưu tiên tái đầu tư khi: Bạn có khả năng tạo ra dòng tiền với tỷ suất lợi nhuận sau thuế cao hơn chi phí lãi vay, hoặc nợ của bạn là “nợ tốt” với lãi suất ưu đãi cố định thấp.

Cảm giác cầm một khoản tiền lớn trong tay thường khiến chúng ta bị chi phối bởi cảm xúc: Muốn mua sắm, muốn “tất toán” ngay cái gánh nặng nợ nần cho nhẹ đầu, hoặc lao vào một cuộc chơi đầu tư mới. Tuy nhiên, dưới góc độ của những người làm nghề Tái cấu trúc nợ tại DongVon.com, chúng tôi nhìn thấy những rủi ro tiềm ẩn nếu bạn không tính toán kỹ bài toán lãi suất kép và phí phạt tất toán. Hãy cùng tôi đi sâu vào phân tích thực tế ngay dưới đây.

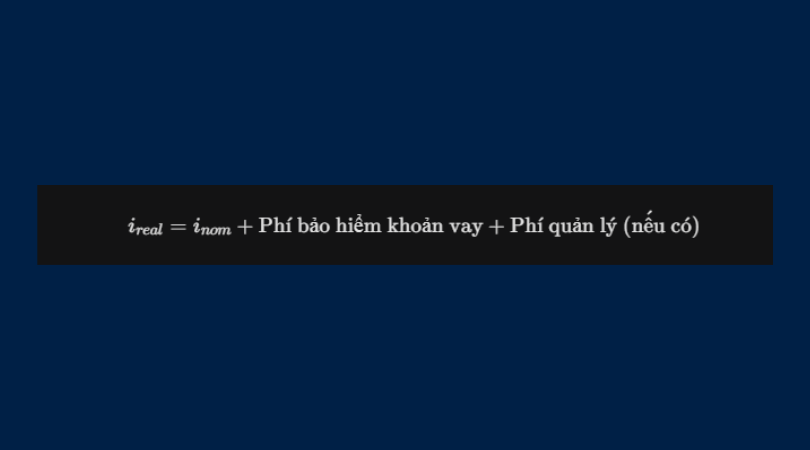

Trong quá trình tư vấn trực tiếp tại DongVon.com, tôi thường yêu cầu khách hàng đặt hai con số lên bàn cân. Đừng chỉ nhìn vào lãi suất danh nghĩa, hãy nhìn vào Lãi suất thực tế ($i_{real}$).

Nếu bạn đang gánh các khoản nợ tín dụng hoặc nợ vay tiêu dùng với lãi suất từ 18% đến 24%/năm, thì việc dùng khoản tiền bất ngờ để tất toán là khoản đầu tư có lợi nhuận 24% ngay lập tức mà không có rủi ro. Thực tế, rất ít kênh đầu tư chính thống trong năm 2026 có thể mang lại con số này một cách bền vững.

Nếu khoản nợ của bạn là nợ trung hạn để sản xuất kinh doanh với lãi suất ưu đãi (khoảng 7-9%) và doanh nghiệp của bạn đang cần vốn lưu động để tạo ra biên lợi nhuận 15-20%, việc trả nợ lúc này là một sai lầm về mặt cơ hội.

Dưới đây là bảng hướng dẫn nhanh giúp bạn ra quyết định dựa trên tình trạng tài chính hiện tại:

| Tiêu chí | Ưu tiên Trả nợ gốc | Ưu tiên Tái đầu tư |

| Lãi suất vay | Cao (> 12%/năm) | Thấp (< 8%/năm) |

| Phí phạt tất toán | Thấp hoặc đã hết thời hạn phạt | Cao (Thường 2-3% số tiền trả trước) |

| Quỹ dự phòng | Chưa có hoặc quá mỏng | Đã đảm bảo chi tiêu 6-12 tháng |

| Kênh đầu tư | Chưa tìm được kênh an toàn | Có cơ hội kinh doanh/đầu tư rõ ràng |

| Trạng thái tâm lý | Áp lực, mất ngủ vì nợ | Sẵn sàng chấp nhận rủi ro thị trường |

Thay vì hành động theo cảm tính, tôi khuyến nghị bạn thực hiện theo quy trình “Dòng Vốn Thông Minh” mà chúng tôi áp dụng cho các khách hàng tại DongVon:

Bước 1: Trích lập quỹ an toàn (Emergency Fund): Hãy đảm bảo ít nhất 10-20% số tiền bất ngờ được để vào tài khoản thanh khoản cao để ứng phó rủi ro đột xuất.

Bước 2: Rà soát danh mục nợ: Phân loại nợ theo lãi suất từ cao xuống thấp. Tất toán ngay những khoản nợ có lãi suất “cắt cổ” hoặc nợ xấu gây ảnh hưởng đến điểm tín dụng.

Bước 3: Đàm phán lại cấu trúc nợ: Đôi khi, dùng khoản tiền đó để làm “đòn bẩy” đàm phán với ngân hàng về việc hạ lãi suất hoặc gia hạn nợ sẽ có lợi hơn là trả đứt một phần gốc nhưng vẫn giữ lãi suất cũ cao.

Bài học từ thực tế: Chúng tôi từng hỗ trợ một khách hàng tại TP.HCM nhận được 2 tỷ đồng thừa kế. Thay vì trả hết nợ mua nhà lãi suất 8.5%, khách hàng đã dùng 1 tỷ để tất toán nợ tín dụng đen (lãi suất thực 35%) và dùng 1 tỷ còn lại để tái cấu trúc dòng vốn vào cơ sở sản xuất đang có đơn hàng xuất khẩu. Kết quả, tài sản của họ tăng trưởng gấp đôi sau 18 tháng thay vì chỉ tiết kiệm được một khoản lãi vay ngân hàng ít ỏi.

Câu hỏi: “Có nên trả nợ trước hạn khi bị phạt phí không?”

Trả lời: Bạn cần tính toán: Nếu $(Số lãi tiết kiệm được > Phí phạt tất toán)$, hãy trả ngay. Thông thường, nếu khoản vay đã đi được 1/2 chặng đường, việc trả trước hạn luôn có lợi.

Câu hỏi: “Làm thế nào để biết một khoản đầu tư tốt hơn việc trả nợ?”

Trả lời: Hãy lấy tỷ suất lợi nhuận kỳ vọng trừ đi thuế và lạm phát. Nếu con số cuối cùng vẫn cao hơn lãi suất vay ít nhất 3-5%, đó là lúc nên đầu tư.

Câu hỏi: “Nên trả nợ ngân hàng hay nợ người thân trước?”

Trả lời: Về mặt tài chính, hãy trả nơi có lãi suất cao hơn. Về mặt uy tín (Social Credit), hãy ưu tiên trả một phần nợ người thân để giữ gìn các mối quan hệ “vốn tự có” quý giá này.

Khoản tiền bất ngờ là một “phước lành”, nhưng quản trị nó thế nào để tiền đẻ ra tiền hay biến nó thành công cụ giải phóng nợ nần lại phụ thuộc vào sự tỉnh táo của bạn. Đừng để những con số lãi suất làm bạn rối bời.

Nếu bạn đang gặp khó khăn trong việc cân đối giữa nợ nần và đầu tư, hoặc cần một phương án Tái cấu trúc nợ chuyên nghiệp để tối ưu dòng tiền cá nhân/doanh nghiệp, hãy để chúng tôi đồng hành cùng bạn.

Website: [DongVon.com]

Hotline tư vấn 24/7: 08 7856 7856

Chuyên gia hỗ trợ: Vũ Không Vũ và cộng sự.

2025 | DONG VON. Bảo lưu mọi quyền.

Đang hoạt động