Bạn đang trả nợ mãi không hết? Hiểu ngay sự khác biệt giữa nợ gốc và lãi chồng lãi. Tải miễn phí bảng Excel tính nợ để thoát khỏi bẫy “lãi mẹ đẻ lãi con”.

1. Mở đầu: Khi con số biết nói dối

Bạn có bao giờ thắc mắc tại sao mình trả nợ đều đặn mỗi tháng nhưng số dư nợ vẫn “dậm chân tại chỗ”, thậm chí còn tăng lên? Đó không phải là phép thuật, đó là toán học của lãi chồng lãi (compound interest) khi nó chống lại bạn.

Trong bài viết này, chúng ta sẽ bóc tách rạch ròi giữa nợ gốc và lãi, đồng thời tôi sẽ tặng bạn một công cụ (File Excel) để tự mình kiểm soát cuộc chơi tài chính này.

2. Nợ Gốc (Principal) là gì?

Hiểu đơn giản, Nợ gốc là số tiền thực tế bạn đã vay ban đầu.

- Ví dụ: Bạn quẹt thẻ tín dụng mua một chiếc laptop giá 20 triệu. Nợ gốc là 20 triệu.

- Đặc điểm: Nợ gốc chỉ giảm đi khi bạn thực hiện thanh toán vào phần gốc (sau khi đã trừ đi lãi và phí).

3. Lãi Chồng Lãi (Lãi Kép) trong nợ vay: “Kẻ thù thầm lặng”

Albert Einstein từng gọi lãi kép là “kỳ quan thứ 8 của thế giới”. Nhưng với người đi vay, nó là cơn ác mộng.

Lãi chồng lãi (hay dân gian gọi là lãi mẹ đẻ lãi con) xảy ra khi tiền lãi của kỳ trước không được thanh toán hết, nó sẽ được cộng dồn vào nợ gốc để tính lãi cho kỳ tiếp theo.

Bảng so sánh nhanh:

| Tiêu chí | Nợ Gốc (Principal) | Lãi Chồng Lãi (Compound Interest) |

|---|---|---|

| Định nghĩa | Tiền thực tế bạn mượn. | Lãi tính trên (Gốc + Lãi chưa trả). |

| Xu hướng | Giảm dần nếu trả đúng hạn. | Tăng theo cấp số nhân nếu trả chậm. |

| Nguy cơ | Dễ kiểm soát. | Dễ mất kiểm soát (Bẫy nợ). |

Nếu bạn chỉ trả “Số tiền tối thiểu” (Minimum Payment) trên sao kê thẻ tín dụng, bạn đang kích hoạt chế độ lãi chồng lãi.

4. Hướng dẫn đọc Bảng Sao Kê (Statement) chuẩn chuyên gia

Nhiều người rơi vào bẫy nợ chỉ vì không biết đọc sao kê. Hãy cầm tờ sao kê của bạn lên và tìm 3 chỉ số sinh tử này:

a. Ngày đến hạn thanh toán (Payment Due Date)

Đây là hạn chót. Trả sau ngày này 1 giây, bạn sẽ bị tính phí phạt trả chậm và lãi suất sẽ bắt đầu tính trên toàn bộ dư nợ (chứ không chỉ phần chưa trả).

b. Dư nợ cuối kỳ (Statement Balance)

Đây là con số bạn NÊN trả. Nếu bạn trả đủ con số này, lãi suất bằng 0.

c. Thanh toán tối thiểu (Minimum Payment) – CÁI BẪY!

Thường chỉ là 5% của tổng nợ.

- Sự thật: Con số này chỉ đủ để bạn không bị liệt vào nhóm nợ xấu (CIC), nhưng nó không đủ để trả hết lãi và giảm gốc đáng kể.

- Lời khuyên: Đừng bao giờ chỉ trả số tối thiểu nếu bạn có khả năng trả nhiều hơn.

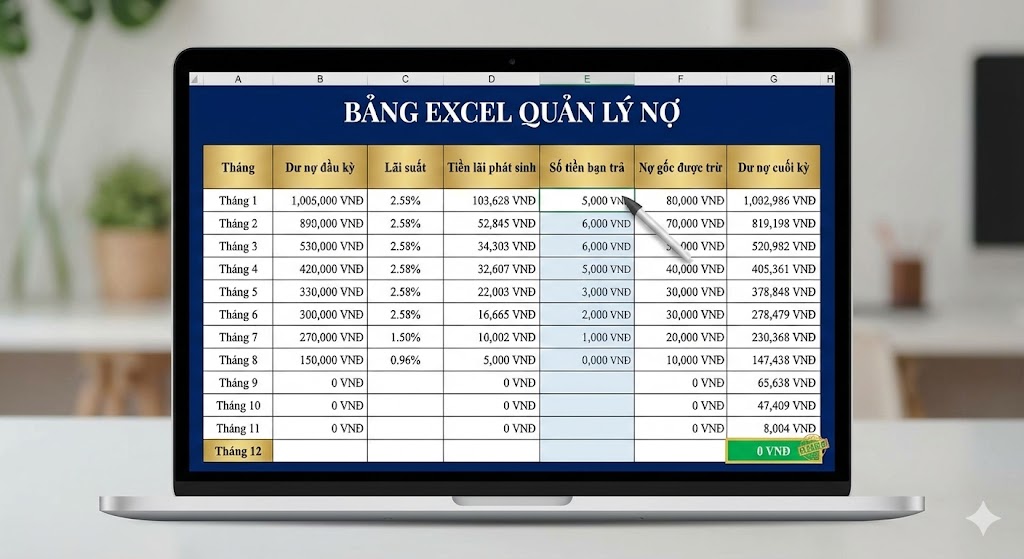

5. Quà tặng: Thiết kế Bảng Excel Quản Lý Nợ (Lead Magnet)

Để giúp bạn thoát nợ, tôi đã thiết kế một cấu trúc bảng tính Excel đơn giản mà bạn có thể tự làm trong 5 phút. Hoặc bạn có thể sử dụng công cụ tính toán nhanh ngay bên dưới bài viết này.

Cấu trúc file Excel tự làm:

Bạn mở Excel và tạo các cột như sau:

- Cột A: Tháng (1, 2, 3…)

- Cột B: Dư nợ đầu kỳ (Số tiền nợ hiện tại)

- Cột C: Lãi suất tháng (Lãi năm / 12)

- Cột D: Tiền lãi phát sinh

(= Cột B * Cột C) - Cột E: Số tiền bạn trả (Nhập số tiền bạn dự định trả)

- Cột F: Nợ gốc được trừ

(= Cột E - Cột D) - Cột G: Dư nợ cuối kỳ

(= Cột B - Cột F)

Mẹo: Copy giá trị Cột G của dòng trên xuống Cột B của dòng dưới. Kéo công thức xuống cho đến khi Dư nợ cuối kỳ về 0. Bạn sẽ thấy rõ ngày nào mình sạch nợ!

6. Lời kết

Phân biệt được nợ gốc và lãi chồng lãi là bước đầu tiên của tự do tài chính. Đừng để những con số làm bạn rối trí. Hãy sử dụng công cụ tôi chia sẻ, lên kế hoạch trả nợ ngay hôm nay.

Tải ngay bảng tính bên dưới hoặc comment câu hỏi của bạn, tôi sẽ giải đáp miễn phí!